주식 시장의 변동성이 커질 때마다 우리 마음속엔 ‘안전한 대피소’가 필요하기 마련이죠.

하지만 단순히 예금에만 넣어두기엔 물가 상승률이 아쉽고, 채권에 직접 투자하자니 복잡하게 느껴지실 거예요.

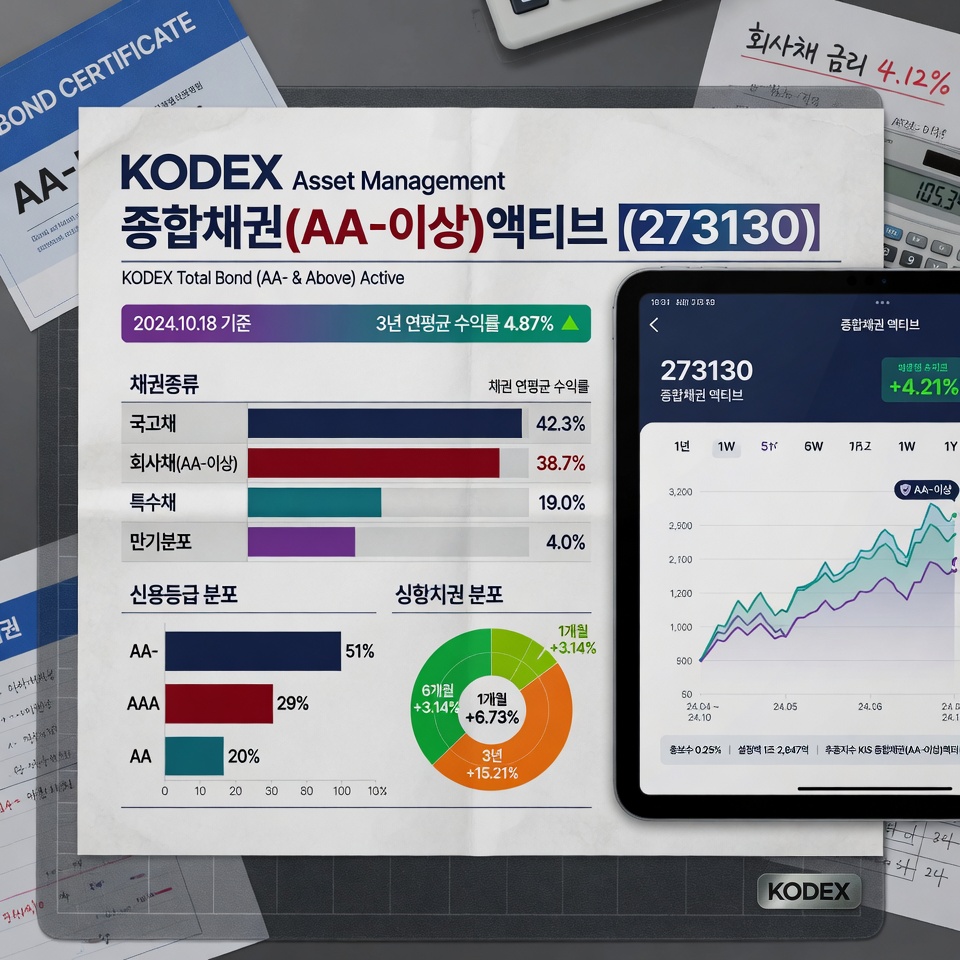

오늘 소개해 드릴 KODEX 종합채권(AA-이상)액티브(273130)는 국내 우량 채권에 분산 투자하면서 전문가가 시장 상황에 맞춰 수익을 극대화하는 ‘똑똑한 채권 ETF’입니다.

왜 이 상품이 채권형 ETF 중 압도적 1위인지 함께 살펴볼까요?

1. 상품개요: 국내 최초, 최대의 액티브 채권 ETF

KODEX 종합채권(AA-이상)액티브는 2017년에 상장된 국내 최초의 우량채권 액티브 ETF입니다.

여기서 ‘액티브’란 단순히 지수를 따라가는 데 그치지 않고, 펀드매니저가 금리 전망에 따라 비중을 조절하여 지수보다 더 높은 성과를 목표로 한다는 뜻이에요.

[네이버 증권 제공 실시간 일봉 차트 – 채권 특유의 안정적 흐름]

국고채, 통안채는 물론 신용등급 AA- 이상의 우량 회사채 약 4,000여 종목을 대상으로 합니다. 순자산총액이 약 4조 원에 달해 유동성이 매우 풍부하며, 언제든 원하는 시점에 현금화가 용이합니다.

2. 펀드보수: 액티브임에도 저렴한 비용

보통 매니저가 개입하는 ‘액티브’ 상품은 보수가 비싸기 마련이지만, 이 ETF는 채권형 상품의 본질에 충실하게 초저비용 구조를 갖추고 있습니다.

| 비용 항목 | 세부 내용 |

|---|---|

| 총보수율 | 연 0.045% |

| 투자자 실부담 비용 | 연 약 0.05% 미만 |

| 100만 원 투자 시 | 1년 약 450원 발생 |

연 0.045%라는 보수는 일반적인 채권 펀드와 비교하면 10분의 1 수준입니다.

장기 투자 시 비용 절감 자체가 수익률 상승으로 이어지는 효과를 톡톡히 누릴 수 있습니다.

3. 배당(분배금): 예측 가능한 이자 수익

KODEX 종합채권(AA-이상)액티브는 채권에서 발생하는 이자를 모아 연 1회 투자자들에게 현금으로 돌려줍니다.

📌 최근 분배금 내역 (2025년 기준)

- 지급 기준일: 매년 12월 15일

- 주당 분배금: 1,727원

- 연 분배율: 약 1.49% (YTM 3.64% 환경 기준 실질 기대 수익 약 3.5% 이상)

분배금은 배당소득세(15.4%)가 적용되지만, ISA나 연금계좌에서 투자하면 세금 이연 및 비과세 혜택을 받아 실질 수익률을 더 높일 수 있습니다.

4. 구성종목: 국가와 우량 기업이 보증하는 자산

포트폴리오는 국고채와 통안채를 중심으로 매우 안전하게 구성되어 있으며, 수익성을 높이기 위해 LG에너지솔루션, KT 등 우량 회사채를 일부 편입합니다.

핵심 보유 종목 예시 📝

- 국고채 (26-2, 21-2 등): 포트폴리오의 든든한 버팀목

- 국채선물: 금리 변동에 전략적으로 대응하기 위한 수단

- 우량 회사채: LG에너지솔루션, KT, 하나금융지주 등 (AA- 이상)

보유 종목 수는 약 377개에 달해 특정 채권의 부도 리스크를 완벽에 가깝게 분산하고 있습니다.

또한 듀레이션(평균 만기)은 약 5.8년으로, 금리가 하락할 때 주가가 상승하는 탄력도 적절히 갖추고 있습니다.

마무리: 정보 요약 및 투자 조언 📝

KODEX 종합채권 핵심 포인트

AA- 등급 이상의 초우량 채권에만 투자!

단순 지수 추종보다 높은 초과 수익을 추구하는 액티브 운용!

퇴직연금/ISA 계좌에서 100% 한도로 담을 수 있는 필수 자산!

자주 묻는 질문 ❓